山东宏利公司为增值税一般纳税人,有关资料如下;

(1)2019年11月30日公司尚未抵扣的增值税进项税额为11000元,已经预交的企业所得税为150 00元。

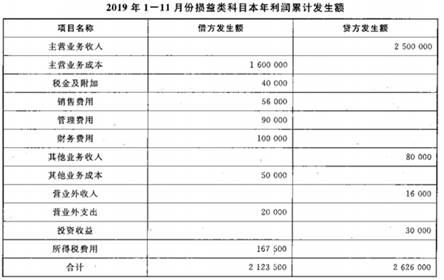

(2)2019年1-11月有关损益类累计发生额如表所示。

(3)该公司2019年12月份发生如下经济业务。

①购进一批原材料,价款200000元,增值税税率为13%,贷款以银行存款支付,材料已验收入库(原材料按实际成本计价核算)。

②销售一批商品,售价500000元,增值税税率为13%,公司收到一张565000元的银行汇票存入银行。结转本月的销售成本350000元。

③以银行存款支付发生管理费用18500元,销售费用11500元。

④计算并缴纳增值税。

⑤按实际缴纳的增值税计算城市维护建设税(7%)和教育费附加(3%)。

⑥假设无纳税调整事项,按25%的税率计算12月份应纳企业所得税。以银行存款缴纳全年应未交的企业所得税。

⑦按全年净利润的10%提取法定盈余公积。

⑧按可向投资者分配利润的60%向投资者分配利润。(2018年度未分配利润的贷方余额为70000元)

要求:根据以上经济业务编制相关的会计分录。