我国居民纳税人徐某是青扬公司财务总监,2020年1月取得以下收入:

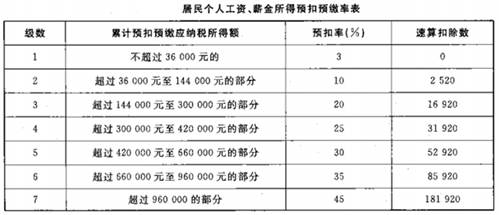

(1)本月税前工资收入53000元,按照当地规定缴纳“三险一金”9000元。徐某为独生子女,2019年12月份开始在境内接受三年的硕士学位继续教育,其父母均已年过60岁。按照税法要求,徐某将上述个税专项附加扣除相关信息提交税务机关,青扬公司已接收,并依据提交信息为其预扣预缴个人所得税。居民个人工资、薪金所得预扣预缴率表如表所示。

(2)本月徐某出版个人专著,获得稿酬5000元。

要求:(1)计算徐某2020年1月份工资薪金所得应预扣预缴的个人所得税税额。

(2)计算徐某获得的稿酬所得应预扣预缴的个人所得税税额。