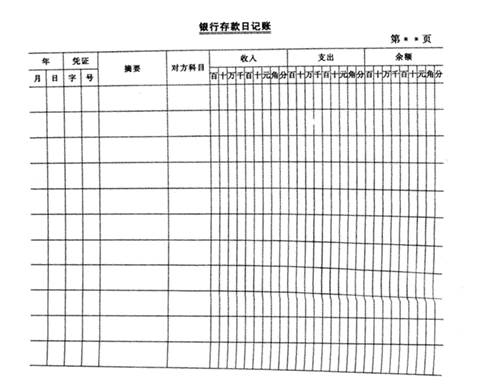

(2012年试题)晓润有限公司为一般纳税人,2011年9月初银行存款日记账余额为200 000元,存货按实际成本计价。9月份的有关经济业务如下:

(1)3日,签发转账支票,缴纳上月企业所得税72 000元;

(2)8日,将库存现金20000元送存银行;

(3)10日,销售本公司生产的产品一批,增值税专用发票上注明价款200000元,增值税款34 000元,款项已通过银行收妥;

(4)12日,委托银行办理了80000元的银行汇票;

(5)16日,外购材料一批,增值税专用发票上注明价款65000元,增值税款11050元,公司用银行汇票办理转账支付,该材料已验收入库;

(6)21日,收回已作坏账处理的应收账款10 000元存入银行;

(7)22日,购入不需要安装的生产设备一台,价款40000元,增值税款6800元,设备的价税款已通过银行支付;

(8)25日,收到银行转来的银行汇票多余款收账通知,银行汇票多余款3950元已到账;

(9)28日,通过银行支付本月的短期借款利息8000元。

要求:(1)根据以上经济业务编制相关的会计分录。

(2)根据晓润有限公司2011年9月份的经济业务资料,登记银行存款日记账如表所示,并结账(凭证字号按专用记账凭证进行编号)。