鲁达公司具体资料如下:

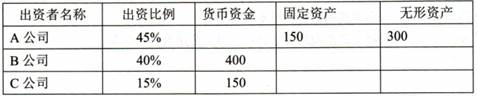

(1)鲁达公司系由A、B、C公司共同出资设立的合资企业。20×3年年初经注册会计师验证确认的各出资者出资情况如下表(单位:万元)

(2)20×3年度,公司实现利润100万元(免交所得税),按10%提取法定盈余公积,向投资者分配利润60万元。

(3)20×4年度,公司亏损50万元。

要求:(1)编制公司20×3年年初接受A、B、C三方出资者出资的有关会计分录。

(2)编制20×3年度公司结转本年利润和利润分配的有关会计分录。

(3)编制公司20×4年结转亏损的会计分录。

(4)计算甲公司20×4年末的未分配利润。