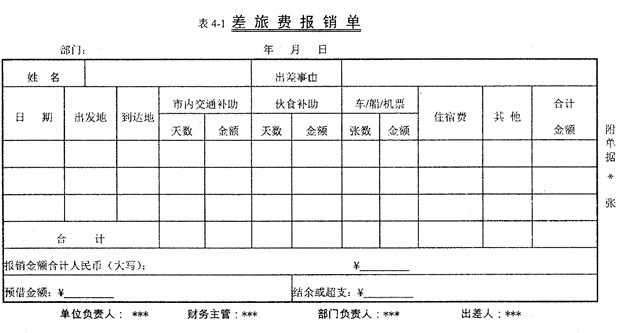

(2017•山东) 济南玉锦有限责任公司办公室主任陈霞出差办理公司业务,出差前陈霞预借差旅费现金4000元,于2016年6月3日从济南乘高铁到达南京,6月7日业务办理完毕返回济南。6月8日,陈霞填写差旅费报销单,到财务处报销并结清多余现金借款。出差期间获得的单据有:酒店住宿费发票(1500元)、济南至南京车票(324元)、南京至济南车票(330元)。

公司规定:出差期间市内交通补助100元/天,伙食补助80元/天,且均按自然天数计算。

要求:(1)根据以上资料,填制差旅费报销单,见表4-1。

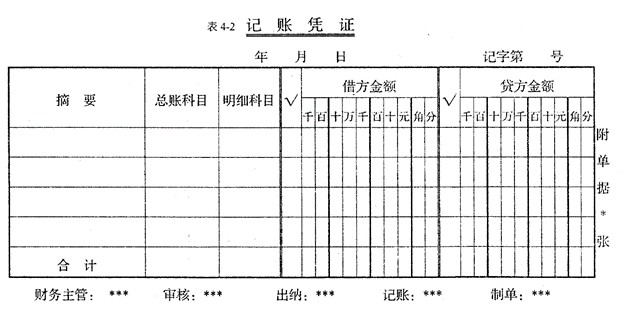

(2)根据审核无误的差旅费报销单,编制记账凭证,见表4-2。

(注:所有凭证省略人员签字、附单据张数,记账凭证填制日期为2016年6月8日,编号自05号开始)