职教组卷基于海量职教高考试题库建立的在线组卷及学习系统

网站首页

帮助中心

注册

登录

试题

试题

试卷

当前:

财税

高中

数学

语文

英语

护理

医学技术

机电技术

学前教育

财税

软件与应用技术

网络技术

数字媒体

市场营销

电子商务

车辆维修

电气技术

建筑

化工与环境

酒店管理

旅游管理

机械制造

公共服务与管理

首页

手动组卷

章节同步选题

知识点选题

智能组卷

章节同步选题

知识点选题

试卷库

同步试卷

期末试卷

真卷&模拟卷

专题特供

在线测评

校本题库

位置:

首页

>

财税

科目:

会计基础

金融基础

企业财务会计

经济法

涉税业务办理

选择章节

项目一 会计概述

模块一 会计的含义

会计的概念

会计的职能

会计的特征

模块二 会计基本假设与会计基础

会计基本假设

会计基础

模块三 会计对象与会计要素

会计对象

会计要素

会计要素的计量

模块四 会计核算方法、内容与基本要求

会计核算方法

会计核算的内容

会计核算基本要求

模块五 会计信息的使用者与质量要求

会计信息的使用者

会计信息的质量要求

项目二 账户与复式记账

模块一 会计科目

会计科目概念

会计科目分类

会计科目的设置

模块二 账户

账户的概念和分类

账户与会计科目的关系

基本结构

账户的功能

模块三 复式记账原理

会计基本等式

经济业务的发生对会计基本等式的影响

复式记账法

模块四 借贷记账法

理论基础

记账符号

账户结构

记账规则和会计分录

试算平衡

登记账户

项目三 主要经济业务的账务处理

模块一 资金筹集业务的账务处理

资金筹集方式

资金筹集账户设置

资金筹集账务处理

模块二 固定资产业务的账务处理

固定资产概述

固定资产折旧

固定资产账户设置

固定资产账务处理

模块三 材料采购业务的账务处理

采购成本

采购账户设置

采购账务处理

模块四 生产业务的账务处理

生产费用的构成

生产账户设置

生产账务处理

模块五 销售业务的账务处理·

商品销售收入的确认与计量

销售账户设置

销售账务处理

模块六 利润形成与分配业务的账务处理

利润形成与分配

利润账户设置

利润账务处理

模块七 资金退出业务的账务处理

资金退出账户设置

资金退出账务处理

资金退出概述

项目四 会计凭证

模块一 会计凭证概述

会计凭证作用

会计凭证种类

会计凭证概念

模块二 原始凭证

原始凭证概念

原始凭证种类

原始凭证基本内容

原始凭证填制要求

原始凭证审核

原始凭证填制实例

模块三 记账凭证

记账凭证概念

记账凭证种类

记账凭证基本内容

记账凭证填制要求

记账凭证审核

模块四 会计凭证的传递与保管

会计凭证的传递

会计凭证的保管

项目五 会计账簿

模块一 会计账簿概述

会计账簿含义

会计账簿基本内容

会计账簿种类

模块二 会计账簿的设置和登记

会计账簿的启用和登记要求

日记账的设置和登记

会计账簿的设置和登记

明细账的设置和登记

总账的设置和登记

总账与明细账的平行登记

模块三 错账的查找和更正方法

错账的查找方法

错账的更正方法

模块四 会计凭证的传递与保管

模块四 对账和结账

对账

结账

模块五 会计账簿的更换与保管

会计账簿的更换

会计账簿的保管

项目六 财产清查

模块一 财产清查概述

财产清查的概念

财产清查的种类

模块二 财产清查的方法·

货币资金的清查

实物资产的清查方法

往来款项的清查方法

模块三 财产清查结果的处理

库存现金清查结果的账务处理

存货清查结果的账务处理

固定资产清查结果的账务处理

往来款项清查结果的账务处理

项目七 财务报表

模块一 财务报表概述

财务报表的概念与分类

编制的基本要求

模块二 资产负债表

资产负债表的概念

资产负债表的作用

资产负债表一般格式

资产负债表编制的基本方法

模块三 利润表

利润表的概念

利润表的作用

利润表一般格式

利润表编制的基本方法

项目八 账务处理程序

模块一 账务处理程序概述

账务处理程序的概念与意义

账务处理程序的种类

模块二 记账凭证账务处理程序

记账凭证账务处理概念与基本特点

记账凭证账务处理一般步骤

记账凭证账务处理应用举例

记账凭证账务处理优缺点及适用范围

模块三 科目汇总表账务处理程序

科目汇总表账务处理概念与特点

科目汇总表账务处理一般步骤

科目汇总表的编制方法

科目汇总表账务处理应用举例

科目汇总表账务处理优缺点及适用范围

模块四 汇总记账凭证账务处理程序

汇总记账凭证概念与特点

汇总记账凭证一般步骤

汇总记账凭证的编制方法

汇总记账凭证优缺点及适用范围

题型:

全部

选择题

计算题

业务题

综合运用题

简答题

难易程度:

全部

易

较易

中档

较难

难

题类筛选:

全部

历年真题

模拟题

期末考试

期中考试

月考试卷

单元测试

其他

年份:

全部

2022

2021

2020

2019

2018

2017

更早

总题量:65

选择本页全部试题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

在实际工作中,代替编制会计分录的是 ( )

A.

填制原始凭证

B.

填制记账凭证

C.

登记会计账簿

D.

编制财务报表

查看解析

收藏

纠错

相似题

+

选题

题型:计算题

题类:单元测试

难易度:难

新

年份:

2021

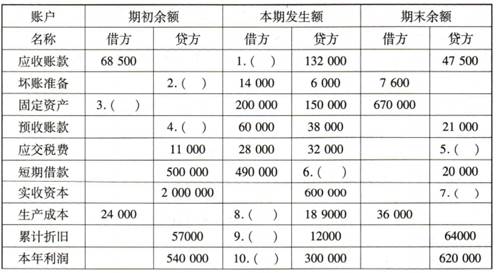

风尚公司2020年11月部分账户(结转前)余额如下:

要求:计算出表格中空项。

查看解析

收藏

纠错

相似题

+

选题

题型:选择题(

题类:单元测试

难易度:易

新

年份:

2021

下列关于“借贷记账法的规则”的描述,不正确的是 ( )

A.

借贷记账法的规则是“有借必有贷,借贷必相等”

B.

“有借必有贷”体现了涉及的账户及账户方向

C.

“借贷必相等”体现了账户的借贷金额,且必须相等

D.

借贷记账法的规则说明了经济业务发生后,必须是以相等的金额在一个账户的借方和另一个账户的贷方进行同时登记

查看解析

收藏

纠错

相似题

+

选题

题型:选择题(

题类:单元测试

难易度:易

新

年份:

2021

下列各项中,可以通过试算平衡表发现的记账错误的是 ( )

A.

重记了某项经济业务

B.

漏记了某项经济业务

C.

记错账户

D.

只登记了借方或贷方漏记另一方

查看解析

收藏

纠错

相似题

+

选题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

编制试算平衡表时,下列表述中,不正确的是 ( )

A.

即使试算平衡是平衡的,并不能说明会计科目记录绝对正确

B.

试算平衡表借贷不相等,说明科目记录肯定有错误,应认真查找,直到实现平衡为止

C.

必须保证所有会计科目的余额均已记入试算平衡表

D.

如果试算平衡,说明会计科目记录正确无误

查看解析

收藏

纠错

相似题

+

选题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

借贷记账法试算平衡的方法是 ( )

A.

总账及所属的明细账的余额平衡

B.

差额平衡

C.

所有资产类和负债类的余额平衡

D.

发生额平衡和余额平衡

查看解析

收藏

纠错

相似题

+

选题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

下列能通过试算平衡发现的错误是 ( )

A.

某些经济业务未入账

B.

只登记借方,未登记贷方

C.

方向记反

D.

借贷方同时多记相等金额

查看解析

收藏

纠错

相似题

+

选题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

通过试算平衡能够查出的错误有 ( )

A.

漏记经济业务

B.

重记经济业务

C.

记账方向颠倒

D.

借贷金额不对

查看解析

收藏

纠错

相似题

+

选题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

下列关于试算平衡的说法中,错误的是 ( )

A.

发生额试算平衡的直接依据是“有借必有贷,借贷必相等”

B.

余额试算平衡的直接依据是“资产=负债+所有者权益”

C.

重记某项经济业务不影响借贷双方平衡关系

D.

某项经济业务在账户记录中颠倒了记账方向会影响借贷双方平衡关系

查看解析

收藏

纠错

相似题

+

选题

题型:选择题

题类:单元测试

难易度:易

新

年份:

2021

损益类账户中的收入账户年末应 ( )

A.

没有余额

B.

有借方余额

C.

有贷方余额

D.

借货方均有余额

查看解析

收藏

纠错

相似题

+

选题

1

2

3

4

5

下一页

下5页

共

7

页

跳转