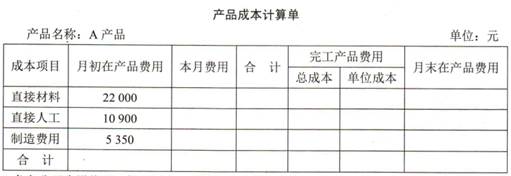

鲁夏企业只有一个基本生产车间,该车间生产A、B两种产品,A产品本月完工产品620件,在产品400件,B产品未完工。A产品的材料分两道工序陆续投入,其消耗定额为10千克,其中第一、二工序的材料消耗定额分别为4千克、6千克,在产品数量分别为200件、200件,其加工程度为50%,月初在产品费用见产品成本计算单。201×年11月该企业发生以下业务:

(1)2日,以现金付厂部办公用品200元。

(2)5日,签发转账支票,付广告费4000元。

(3)15日,领用材料80000元,其中:生产A产品领用50000元,生产B产品领用20 000元,车间一般耗用8000元,管理部门领用2000元。

(4)26日,结算本月工资,其中:A产品工人工资30000元,B产品工人工资50000元,车间管理人员工资10000元,管理部门人员工资8000元,销售机构人员工资6000元。

(5)28日,签发支票支付基本生产车间照明用电费15000元

(6)31日,计提本月固定资产折旧费9000元,其中:基本生产车间折旧费6000元,管理部门折旧费2000元,专设销售机构折旧费1000元。

(7)31日按生产工人工资分配本月制造费用。

要求:(1)分配并结转本月发生的制造费用并编制结转的会计分录。

(2)根据以上资料登记制造费用明细账。

(3)根据以上资料填制产品成本计算单并编制A产品入库的会计分录。