山东鑫鑫有限责任公司2019年7月发生的经济业务如下。

①3日,从银行提取现金3000元备用。

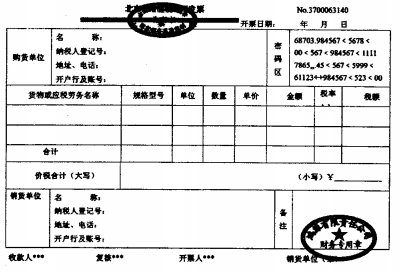

②5日,向拓华公司销售甲产品1000件,每件单位售价60元,商品已发出,开具增值税专用发票,适用的增值税税率为13%。

③8日,从志诚公司购入A材料一批,增值税专用发票上注明,货款30000元,增值税3900元,材料尚未收到,以银行存款支付货款20000元,余款暂欠。

④15日,收到上月销货款56500元,存入银行。

⑤18日,开出转账支票支付广告费3180元,其中,广告费3000元,增值税180元。

⑥20日,收到志诚公司发来的材料,验收入库时,发现短缺200元,经查,属于运输途中的合理损耗。

⑦22日,计算并分配本月应付职工薪酬-30-000-元,其中,生产甲产品的工人工资10000元,生产乙产品的工人工资8000元,生产车间的管理人员工资6000元,其他部门人员工资6000元。

⑧25日,计提本月固定资产折旧费用6000元,其中,生产车间3500元,其他部门2500元。

⑨3日,结转本月已销甲商品成本35000元。

⑩30日,将本期损益类账户的发生额结转至“本年利润”账户。

要求:(1)根据上述经济业务做出相关会计分录;

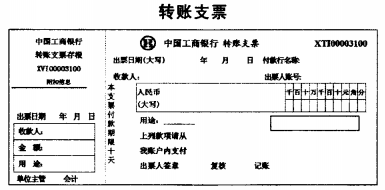

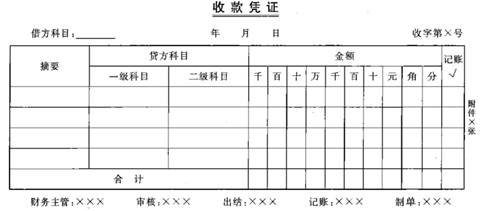

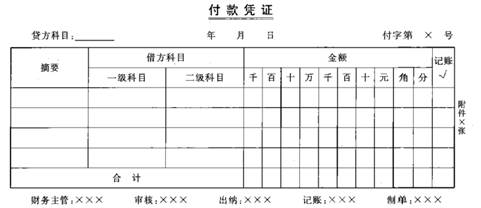

(2)根据上述第1、2、4笔业务,分别填制专用记账凭证,如表(a)~(c)所示;

(3)根据上述经济业务,编制该公司2019年7月的科目汇总表,如表(d)所示。

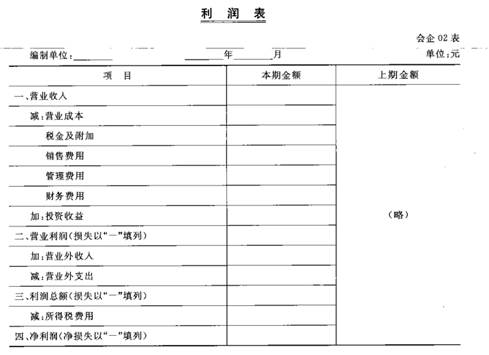

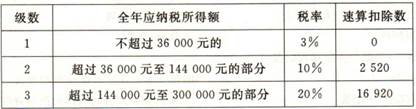

要求:根据上述资料,编制宏光公司2018年10月的利润表,如题3表(b)所示。(上年金额略(注:该公司适用的所得税税率为25%

要求:根据上述资料,编制宏光公司2018年10月的利润表,如题3表(b)所示。(上年金额略(注:该公司适用的所得税税率为25%