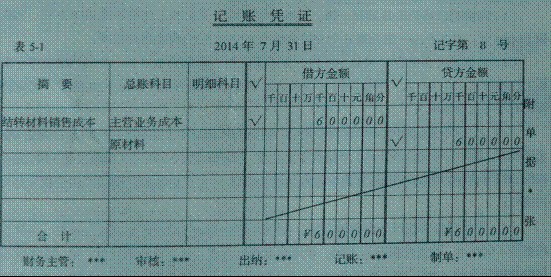

俊杰公司为增值税一般纳税人,增值税税率为17%,2014年10月份发生如下有关销售的部分经济业务:

(1)向佳明公司销售B商品一批,开具的增值税专用发票上注明价款80000元、增值税额13600元,对方开出一张为期6个月的金额为93600元的商业承兑汇票;

(2)向佳城公司销售C商品500件,合同规定销售单价为200元,开具的增值税专用发票上注明价款100000元、增值税额17000元,现金折扣条件为“2/10,1/20,n/30”(假定计算折扣时不考虑增值税);

(3)上月委托给佳润公司销售的D商品,收到的代销清单上注明委托代销的D商品100件全部售出,随即为佳润公司开具了增值税专用发票,注明价款50000元、增值税额8500元(协议约定按不含税售价的10%从货款中收取代销手续费);5天后收到佳润公司的价税款存入开户银行;

(4)与佳旺公司签订一份购销合同,合同约定向佳旺公司销售E商品300件,每件不含税售价1000元,增值税税率为17%,采用分期收款方式,分三次收取货款,第一次于发出商品时收取货款的50%,第二次于季度末收取货款的30%,其余货款于第二年的三月末收取。本公司发出商品时为佳旺公司开具了增值税专用发票,注明价款150000元、增值税额25 500元,并收取了第一笔货款175500元存入开户银行(E商品的单位成本为700元)。

要求:编制俊杰公司有关销售业务的会计分录。