(2019•山东)2018年10月,青源房地产开发公司开发的甲商品房项目全部竣工,并销售完毕。该项目的相关资料如下:

(1)共计取得商品房销售收入30500万元;

(2)从当地政府取得土地使用权,支付土地出让金及相关税费8400万元;

(3)房地产开发成本5000万元;

(4)依据土地增值税相关法律规定,允许扣除的房地产开发费用为970万元;

(5)依据土地增值税相关法律规定,允许扣除的与转让房地产有关的税金为160万元;

(6)依据土地增税相关法律规定,其他扣除项目为2680万元。

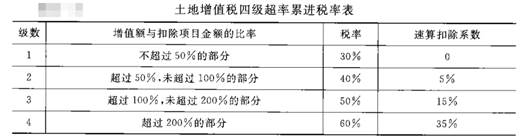

(注:单位金额用万元表示,土地增值税四级超率累进税率表如表所示

要求:(1)计算该项目允许扣除项目金额合计数。

(2)计算该项目的土地增值额。

(3)确定该项目适用的土地增值税税率;计算应缴纳的土地增值税税额。