题型:计算题 题类:单元测试 难易度:中档

新年份:2022

题型:计算题 题类:单元测试 难易度:中档

新年份:2022

题型:计算题 题类:单元测试 难易度:中档

新年份:2022

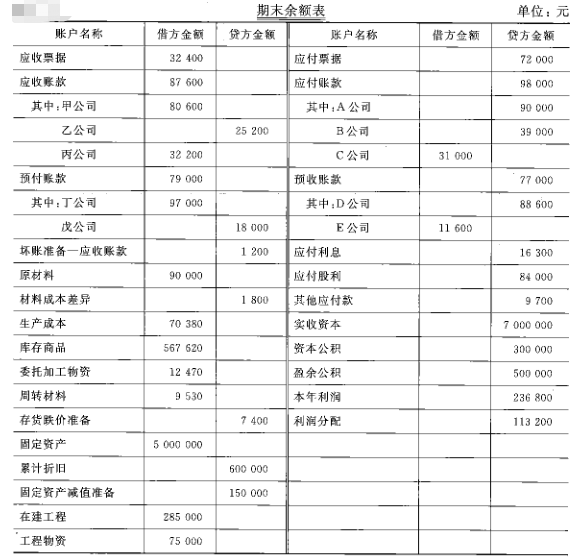

题型:计算题 题类:单元测试 难易度:中档

新年份:2022

| 主营业务收入 | 43000 | |

| 其他业务收入 | 4000 | |

| 营业外收入 | 2000 | |

| 投资收益 | 11000 | |

| 主营业务成本 | 15000 | |

| 其他业务成本 | 800 | |

| 税金及附加 | 4000 | |

| 销售费用 | 8000 | |

| 管理费用 | 3200 | |

| 财务费用 | 800 | |

| 资产减值损失 | 2000 | |

| 营业外支出 | 1500 |

| 项目 | 本期金额 | 上期金额 |

| 一、营业收入 | (略) | |

| 减:营业成本 | (略) | |

| 税金及附加 | (略) | |

| 销售费用 | (略) | |

| 管理费用 | (略) | |

| 财务费用 | (略) | |

| 加:公允价值变动收益(损失以“—”号填列) | (略) | |

| 投资收益(损失以“—”号填列) | (略) | |

| 其中:对联营企业和合营企业的投资收益 | (略) |

| 项目 | 本期金额 | 上期金额 |

| 资产减值损失 | (略) | |

| 二、营业利润(亏损以“—”号填列) | (略) | |

| 加:营业外收入 | (略) | |

| 减:营业外支出 | (略) | |

| 其中:非流动资产处置损失 | (略) | |

| 三、利润总额(亏损总额以“—”号填列) | (略) | |

| 减:所得税费用 | (略) | |

| 四、净利润(净亏损以“—”号填列) | (略) | |

| 五、每股收益: | (略) | |

| (一)基本每股收益 | (略) | |

| (二)稀释每股收益 | (略) | |

| 六、其他综合收益 | (略) | |

| 七、综合收益总额 | (略) |